在中国信托业半个世纪的发展历程中,不少曾经风光的机构最终在时代浪潮与经营失序中黯然离场。春节档“消失的信托” 系列,记录的正是这些退场者的兴衰起落。

这最后一篇信托圈内人讲述新华信托——新中国最早成立的信托公司之一,也是2001年《信托法》实施后,国内首家走完破产清算全流程、彻底退出市场的持牌信托机构。

它最特殊、也最被行业铭记的一点,是从风险全面暴露到接管处置,再到破产落幕的全过程,全程未涉及一名自然人投资者。

一、从山城走出的老牌信托

新华信托的根基,扎在改革开放初期的金融探索年代。1986年5月,经中国人民银行批复,中国工商银行重庆信托投资公司正式成立,这便是新华信托的前身。靠着国有银行的严谨底色,公司成立之初便在西南地区站稳脚跟,积累了扎实的客户基础与行业口碑。

1992年,公司完成股份制改制,成为国内较早完成股份制改造的信托机构,迈出了市场化发展的关键一步。1998年,公司迎来命运转折:中国工商银行转让全部持股,深圳新产业投资股份有限公司成为控股股东,公司正式更名为 “重庆新华信托投资股份有限公司”,“新华信托” 自此登上行业舞台。

这次股权变更,让它彻底脱离国有银行体系,迎来了市场化发展空间,却也为日后被资本裹挟埋下了伏笔。

2001年《中华人民共和国信托法》颁布,信托行业迎来第六次全行业整顿,数百家不合规机构被清理重组。新华信托凭着规范经营与扎实的业务基础,成为首批通过央行审批、获准重新登记的5家信托公司之一,拿到了行业最珍贵的 “通行证”,跻身第一梯队。

此后数年是新华信托的黄金期。2007年,公司正式定名为 “新华信托股份有限公司”,完成品牌定型;2008 年引入英国巴克莱银行作为战略投资者,成为当时少有的拥有外资股东的信托公司,注册资本逐步增至12亿元。

这一时期,公司业务覆盖全国20余个省市,核心布局房地产与基础设施信托,业务范围涵盖资金信托、不动产信托、并购重组等多个领域,还曾获评 “五星级信托公司”,在业内颇具话语权。

二、失控的歧路与投资者结构的转向

高光背后,危机早已滋生。随着 “tomorrow系” 通过多家关联公司拿下新华信托 94.43% 的股权,实现绝对控股,这家原本稳健的老牌机构,逐渐沦为 “tomorrow系” 资本版图里的融资工具,彻底偏离了发展正轨。

公司治理的全面失效,是一切失控的根源。在 “tomorrow系” 操控下,新华信托股东大会、董事会、监事会形同虚设,形成严重的 “内部人控制”,原本完善的风控体系彻底失灵。大量关联交易被层层掩盖,公司通过信托产品募集的资金,源源不断流向 “明天系” 关联企业,填补其庞大的资金窟窿。

与此同时,公司主营业务也走上了激进扩张的歧路。在房地产行业高速发展的年代,新华信托将大量资金投向房地产信托,合作方多是资质偏弱、抗风险能力差的中小开发商。行业上行期,这类业务能带来高额短期收益,可一旦市场风向转变,融资方资金链断裂,信托产品便会立刻面临兑付危机。

2014年,积累多年的风险集中爆发。新华信托旗下多个集合信托计划接连逾期,无法按期足额兑付本息,涉资超10亿元。这场兑付危机,不仅让公司经营陷入停滞,更直接改变了它的投资者结构,成为后续全程无自然人投资者的核心起点。

风险事件后,监管部门暂停了新华信托所有集合信托业务——而集合资金信托计划,正是信托公司面向自然人投资者发售产品、开展零售业务的核心载体。这项业务一停,便是两年多,直到2017年初才逐步解除。

这段暂停期,让新华信托彻底错过了行业黄金发展期,只能困在存量风险处置中,市场份额被同行持续蚕食。更关键的是,2017年业务恢复后,新华信托早已因多次兑付危机信誉尽失,再也得不到自然人投资者的信任,即便恢复资格,也再未大规模发售面向个人的集合信托产品。

此后,新华信托业务彻底转向机构投资者市场,仅开展面向持牌金融机构、企业法人的单一资金信托、同业合作业务,完全退出了自然人零售市场。截至 2020 年被接管前,公司存续信托产品已无任何面向自然人的集合计划,全部委托人均为机构主体;固有负债端也无任何面向自然人的存款、理财类负债,彻底完成了投资者结构的机构化转变。

也是在这一时期,为掩盖早年风险,新华信托多次动用固有资金受让逾期信托受益权,用自有资金填补兑付窟窿,将本应由投资者承担的风险全部转移到自身,模糊了信托财产与固有财产的边界,负债规模越滚越大。截至 2019 年末,公司信用风险资产不良率仍高达 15.11%,远超行业平均水平,风险一触即发。

三、不涉及自然人投资者的风险处置

2020年,随着 “明天系” 风险全面暴露,新华信托的危机彻底浮出水面。7月 17 日,银保监会发布公告,因新华信托存在违法违规经营、触发法定接管条件,依法对其实施接管,接管期限一年,委托交银国际信托组建托管组负责日常经营。

和同期被接管的其他金融机构不同,新华信托从接管之初,就明确了全程不涉及自然人投资者的核心事实。接管组首轮风险排查确认:公司存量信托业务的委托人、受益人均为银行、券商、企业法人等机构主体,无一名个人投资者参与;固有负债全部为机构债权,无任何面向自然人的应付债务。

这一特征,直接决定了接管处置的整体基调。不同于其他涉大量自然人的风险处置,无需投入大量精力做投资者安抚、维稳工作,新华信托的处置从一开始就无需面对个人兑付的群体性风险,完全可以按照市场化、法治化原则推进,也彻底排除了 “刚性兑付” 预期的干扰。

接管期间,接管组全面接管公司经营,开展资产清收、债权债务核查,同时积极推进重组,试图引入战略投资者化解风险。

但全面清产核资后,公司的风险底数彻底暴露:截至2021年12月31日,账面资产仅 55.54亿元,负债却高达122.54亿元,所有者权益为-67 亿元,已严重资不抵债,完全丧失持续经营能力。

即便信托牌照稀缺,也没有投资者愿意接手这个烂摊子,重组始终没有实质性进展。2021年7月,银保监会决定延长接管期限一年,为风险处置争取最后时间。但延长的一年里,存量项目清收进展缓慢,被挪用的巨额资金无法追回,房地产行业下行又让存量风险雪上加霜。截至接管期末,公司仍无法清偿到期债务,且无任何重组可能,破产清算成了唯一选择。

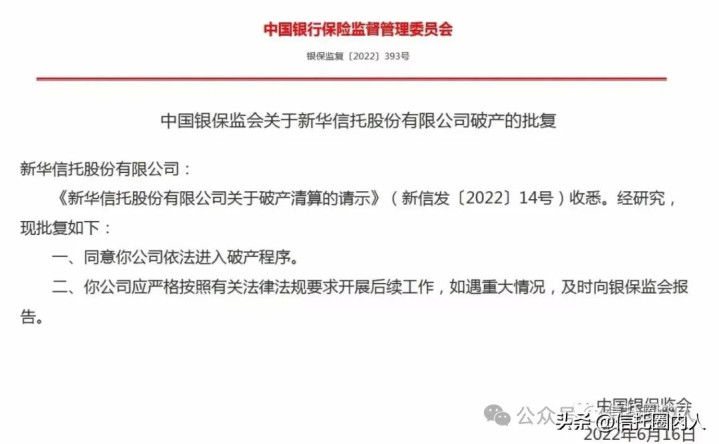

2022年6月,银保监会正式批复,同意新华信托依法进入破产程序,宣告了这家老牌信托公司重生希望的彻底破灭,也拉开了国内持牌信托公司市场化破产的序幕。

四、全流程市场化的破产清算

2022年7月6日,重庆市第五中级人民法院裁定受理新华信托破产清算申请,指定清算组担任管理人,公司正式进入破产司法程序。作为国内首例持牌信托公司破产清算案,新华信托的处置面临诸多前所未有的难题,而不涉及自然人投资者的核心特征,成了案件高效、平稳推进的核心前提。

破产处置的首个难题,是存量信托产品的处置。截至破产受理时,新华信托仍在管理的信托产品有150只,规模合计345亿元。按照《信托法》规定,信托财产独立于信托公司固有财产,不属于破产财产,处置必须尊重受益人的自主意愿。

而这些存量产品的受益人均为具备风险识别与承担能力的机构投资者,管理人无需开展繁琐的逐户沟通安抚,只需严格按照法规与信托合同约定,组织受益人大会完成表决即可推进处置。

最终,主动管理类产品由机构受益人自主表决通过清算与资产处置方案;事务管理类产品无法即时清理的,由受益人表决更换受托人为中国信托业保障基金公司,确保信托事务持续推进。整个处置周期不到18个月,全部存量产品处置完毕,未发生一起个人投资者权益纠纷,也未引发任何群体性风险,这在国内重大金融风险处置案例中极为罕见。

第二个核心环节,是固有财产的清理与处置。经法院裁定确认,新华信托及合并破产的天津新华创富资产管理有限公司,合计无异议债权金额约36.42亿元,这些债权全部来自持牌金融机构与企业法人,所有债权人均具备相应风险承受能力,能够接受市场化破产的清偿结果。

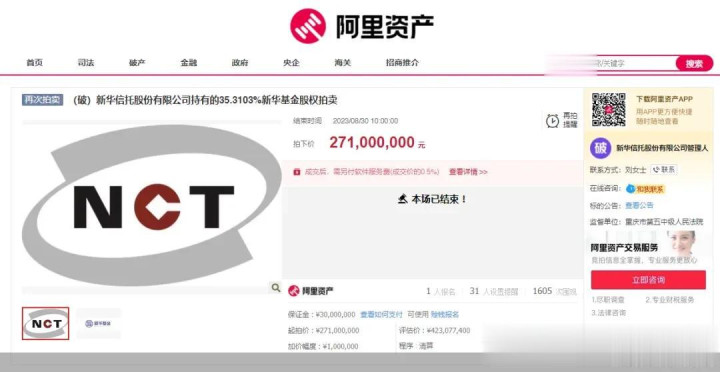

这一特征,让破产财产的变价、分配完全摆脱了非市场化因素干扰,严格按照《企业破产法》推进,无需为自然人债权设置特殊优先安排,完全遵循了市场化破产的法治原则。经评估,公司固有资产评估价值不足30亿元,无法覆盖全部债务,管理人按债权人会议表决通过的方案公开拍卖破产财产,截至2023年末,适宜变现的财产全部完成处置,不宜短期变现的交由破产服务信托管理,破产财产全部分配完毕。

2023年5月26日,法院裁定宣告新华信托破产,这家存续 44 年的老牌信托公司,彻底走到了生命终点,也成为《信托法》颁布以来国内首家破产的持牌信托公司。2023年12月29日,法院裁定终结破产清算程序,新华信托的故事,彻底画上了句号。

结语:消失的牌照,留痕的启示

新华信托的消失,是中国信托业从野蛮生长转向规范发展的必然经历。它的一生,清晰展现了一家金融机构,如何在公司治理失效、合规底线失守、风控体系缺位的情况下,从行业首批合规标杆,一步步滑向破产清算的深渊。

而它全程不涉及自然人投资者的核心特征,不仅是其破产清算平稳落地的关键,更给整个金融行业留下了厚重的启示。它彻底打破了 “信托公司大而不能倒”“信托牌照有刚性兜底” 的市场迷思,用最市场化的方式证明,无论牌照多么稀缺,只要经营严重失范、风险彻底失控,最终都难逃退出市场的结局。

同时,它也用实践证明,金融风险处置的首要底线,是守护普通金融消费者的合法权益。提前隔离个人投资者风险、厘清机构与个人的业务边界,能让市场化、法治化的处置手段充分发挥作用,既守住了普通人的钱袋子,也为同类持牌金融机构的市场化退出,探索出了一套可复制的实践路径。

如今,新华信托的名字已经从信托行业正规名录中消失,但它留下的教训与启示,始终刻在中国信托业的发展历程中。信托的本源,是 “受人之托、代人理财”,唯有坚守受托人信义义务、守住合规经营的底线、把投资者权益放在首位,才能行稳致远。这,便是这家消失的信托公司,留给行业最珍贵的遗产。

倍顺网配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯